在上海的“带领”下,垃圾分类成为全民热门议题。从7月1日开始,个人没有将垃圾分类投放,最高罚款200元人民币,单位未按照规定分类投放的行为最高罚款5万元人民币。

不仅如此,到2020年底,46个重点城市要基本建成垃圾分类处理系统,2025年底前,全国地级及以上城市都要基本建成垃圾分类处理系统。

垃圾分类的施行迫在眉睫。据统计,中国每年生产10亿吨垃圾,其中5亿吨的生活垃圾中,城市生活垃圾有3.18亿吨,并且以每年8%-10%的速度递增。目前全国城市垃圾累计堆积量已达80亿吨,占地80多万亩,全国688座城市,除县城外,已有2/3的大中城市陷入垃圾包围中。

新的变化意味着新的机会。

和国外相比,我国垃圾回收市场仅仅还在起步阶段。目前,垃圾填埋是我国生活垃圾的主要处理方式,企业收入多来自后端垃圾处理,且规模较小。

但在美国垃圾管理公司中,早已诞生三家百亿美元级别的上市公司,截至2019年7月19日(下文同),三家公司市值加起来超过千亿美元。它们分别是Waste Management Inc.(美国废物管理公司,简称WM)、Republic Services Inc.(共和服务公司,简称RSG)、Waste Connections Inc.(废物联合公司,简称WCN),均已成立多年,这三家公司的垃圾前端收集业务占比接近70%。

燃财经通过拆解美国这三家垃圾管理公司发现,这个行业不会快速起飞,且过程中挑战重重,但却是一个会成就百亿市值公司的行业。

• 美国的垃圾分类市场已经基本发展成熟,这三家企业均是在早期趋势来临时开始深耕,收入多来自于垃圾前端收集,但针对的城市和发展策略有区别;

• 通过快速发展和并购实现企业扩张;

• 垃圾分类企业地域性较强,很难一家独大,并需要与当地政府进行紧密合作;

• 从一个城市的成功运营经验出发,通过快速复制进入更多城市,或许是比较适合垃圾分类公司的扩张方式。

三大“垃圾公司”对比 制图 / 燃财经

WM:美国垃圾大王

WM成立于1968年,从多个小型垃圾站,逐步发展为全美国固体废物的龙头企业。

公司目前市值501.09亿美元,为了对这个数据有更直观的感受,我们来对比下国内大型互联网公司的市值:京东当前市值为443亿美元,美团当前市值约为481亿美元,WM市值均超过它们。

2018年,WM年收入为149.14亿美元,净利润为19.2亿美元,其中,收集业务占总营收的65%,为97.2亿元。公司在美国和加拿大地区为市政、商业、工业及居民客户提供废品管理服务,包括收集、垃圾填埋(固体和危险废物)、转运、再利用和资源回收服务。截至2018年12月31日,WM有大约43400名全职员工。

凭借美国个人经济发展和固废行业发展的趋势,WM的成长非常迅速,1968年成立后,通过较为激进的收购策略收购了全美各地的小型垃圾收运公司,1971年成功上市。

在WM的发展过程中,兼并和收购一直贯穿其中。在上市后,1972年,公司完成133次收购,收购对象大多为小规模垃圾收集中心;1984年,公司收购Service Corporation of America,成为美国最大垃圾转运商。接着,公司先后通过1988年收购Wheelabrator和1990年初与Stone Container联合,分别打开了垃圾焚烧和垃圾回收的市场,至此确立了垃圾收集转运、垃圾焚烧与垃圾回收利用“三轮驱动”的发展方式。

在美国成功扩张的同时,WM也抓住了在国际市场上发展的机遇。1975年,公司通过与当地企业成立合资公司的方式,成功的打开了沙特首都利雅得的环卫市场,这也是世界上第一个跨国的环卫合同。1980年起,公司先后成功进入了阿根廷、委内瑞拉、澳大利亚和部分欧洲国家,以及香港的危废及环卫市场,并在1990年成为了世界最大的固废龙头。

进入上世纪90年代,WM通过持续并购开拓多元化市场。1993年,公司名由原来的Waste Management Inc(简称WMI)更名为WMX Technologies,体现公司多元化的业务范围。通过收购,公司先后进入危废、石棉移除、金属腐蚀处理、甚至是草坪养护市场。公司的多领域扩张在一开始收到了回报,股价从1993年初的8.87美元一路上扬至1997年初的18.86美元,涨幅达112%,但与之前的垃圾焚烧和垃圾回收不同,上述行业在初期均需要大量资金投入,回报却极其有限,为此,公司在1997年更名回WMI,回到聚焦主业。

改变公司历史的一次兼并发生在1998年,公司与USA Waste Services Inc.合并,新公司名称保留为Waste Management。合并后的公司通过不断优化公司经营策略,聚焦核心主业的同时大力发展新生化业务。一方面,公司利用自有团队研发已有业务转型;另一方面,公司从2009至2016年,通过多次收购成熟的专业化新生公司,拓展了医废、有机垃圾、建筑垃圾、电子回收等市场,并取得一定成绩,使得公司市值持续增长。

在收集服务中,对于商业和工业收集,WM会和客户之间签订为期三年的服务协议,费用受到收集频率、WM提供的收集设备类型、收集废物的类型体积及劳动力成本所影响。

截至2018年年底,WM共拥有和经营252个垃圾填埋场(包括247个固体废物填埋厂和5个安全的危险废物填埋场),为北美最大的垃圾填埋场网络。同时,WM拥有和经营314个转运站用以存放废物。

WM提供的回收服务主要针对社区和企业的可回收垃圾,包括材料加工、回收商品、回收经纪服务。

公司的核心业务是垃圾收集转运填埋一体化的传统运营模式,占营业收入比重稳定维持在85%-90%之间。原本可以带给公司稳定收益和现金流的垃圾焚烧业务营业收入和利润自2010年起随着垃圾焚烧上网电价的走低而持续下滑,最终被剥离。

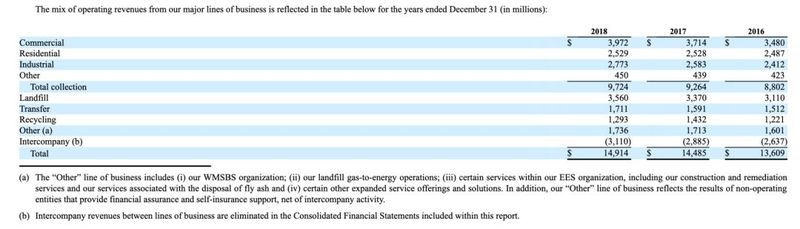

2016-2018年公司各项业务营收占比情况

来源 / 财报

从WM2018年的年报可以看出,其收集业务占营收大部分,商业和工业领域的收集营收比重也较大。

随着传统固废市场的日益成熟,在保持传统收集和转运业务体量和优势的同时,公司也积极在绿色能源、特殊垃圾回收以及太阳能研发等新生业务领域进行拓展。

RSG:运营垂直市场

RSG成立于1996年,为美国第二大固废企业,目前市值为283.12亿美元。2018年营收为100.40亿美元,净利润为10.4亿美元。其中,75%的收入来自收集业务,截至2018年12月31日,公司共有36000名员工。

和WM模式类似,主要经营业务包括废物收集、转运和处置无害固体废物、回收和资源化利用以及能源服务等。截至2018年12月31日,公司拥有349个收集站,207个转运站,190个垃圾填埋场,91个回收处理中心

RSG的市场定位是根据废物的不同种类来发展整合垂直市场,并努力占据头两名的位置。RSG会通过与市政当局签订收集合同,及独家特许经营协议、小型集装箱和大型集装箱合同来获得废物收集的长期合同。

在运营上,RSG会和地方管理层保持360度问责制和完全盈亏制,在提供专业知识的功能结构支持下,培养高绩效文化。这种结构使得公司能够通过更多资源协调来配合公司市场,同时实现当地管理层能够快速响应。

2018年,通过349个收集站,公司提供居民收集、小型集装箱和大型集装箱收集服务。其中住宅服务约占比23%,小型集装箱服务约占31%,大型集装箱服务约占22%。

RSG的住宅服务一般从街边收集废物,运输到转运站,或直接运往垃圾填埋场或回收处理中心。公司通常与市政当局签订住宅收集服务合同,通过高出价确保这些服务,合同的期限通常为1-5年,一些独家特许经营权的期限会更长。

在小型集装箱业务中,公司为客户提供不同规格的废物容器,通常会根据1-3年的服务协议进行小型集装箱收集服务,费用根据市场、收集频率、所提供设备的类型等确定。小型集装箱服务通常提供给小型企业,多户住宅和商场,包括餐馆、零售、房地产以及其他行业。

大型集装箱收集业务分为长期合作和临时合作。对于长期合作,公司为客户提供不同尺寸的废物容器,通常签订1-3年的服务协议执行收款服务,通常提供给大型设施、酒店和办公楼,包括制造业、零售业、酒店等行业。大型集装箱收集业务的临时合作,大部分废物涉及建筑拆除活动,公司提供临时废物收集服务,条款从单次提货到一年或更长时间。同时,公司还会根据客户的要求提供回收服务。

垃圾转运服务中,公司拥有或经营207个转运站,中转站的收入主要来自收取的费用或处置费,约占2018年收入的5%。中转站为收集服务提供了经济有效的手段,可以整合废物并降低运输成本,同时扩大了垃圾填埋场的地理范围。

RSG拥有或经营190个有效的垃圾填埋场,收入约占2018年收入的约13%。公司利用垃圾填埋气体——这是分解废物的天然副产品,可以将其转化为能源。截至2018年12月31日,公司共经营了75个垃圾填埋气体和可再生能源项目。

截至2018年年底,RSG拥有或经营91个回收处理中心,收入约占2018年收入的3%。随着消费者对回收服务的需求增加,公司会通过将回收组件集成到每个收集服务产品中来满足这一需求。同时,RSG持续在技术上投资,来控制成本,简化回收利用。例如,发展先进的分拣设备、磁铁和光学分拣机等。

能源服务来自石油和天然气勘探和生产活动的副产品,在2018年,约有2%的收入来自能源服务。其他收入主要包括国营账户收入,来自经营区域以外市场的全国或区域合同,其中相关的废物处理服务分包给当地运营商。

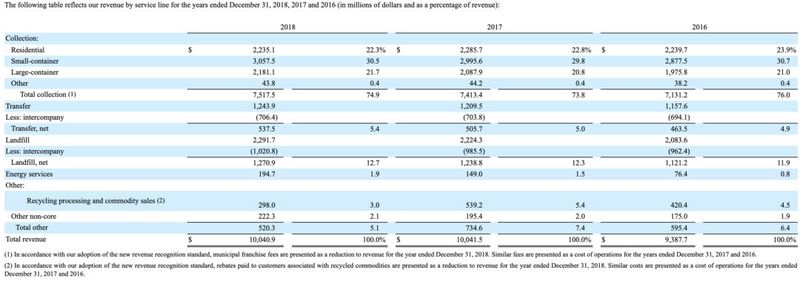

2016-2018年公司各项业务营收占比情况

来源 / 财报

从图片可以看出,公司营业收入主要来自收集业务,此外,还有一小部分营业收入来自于垃圾转运、堆填区处理、可回收商品及能源服务。

RSG的收购增长战略主要集中在收购私营固体废物和回收公司,来补充公司现有的业务平台。在公司的预计中,每年的收购投资稳定在约2亿美元,未来也不排除会进行更大规模的收购。

WCN:深耕下沉市场

WCN是美国第三大固体废物服务公司,成立于1997年。公司目前市值为252.74亿美元,2018年总营收为49.23亿美元,其中收集业务占比69%,净利润5.5亿美元,雇佣员工16000多名。在美国和加拿大市场,公司业务为提供废物收集、垃圾转运、再利用和回收服务。

和WM和RSG不同,WCN避开了竞争激烈的大城市,而是选择了中等城市和农村,同时,他们还针对一些利基市场(有优势的细分市场),如勘探、生产废物等,WCN认为这些市场因为拥有的废物处理替代品有限,在这些领域的早期优势会提高企业的市场竞争能力,有比较高的增长潜力。

WCN还认为,通过签订独家合作协议的收集合作,实现对废物流程的控制比拥有垃圾填埋场更为重要,在这个过程中,公司从废物的运输、处理和处置中产生额外的服务收入;另一方面,在废物处理时,处理站的位置是废物服务行业成功的关键因素;另外,由于WCN的下沉市场定位,公司采用分散管理的方式进行运营管理,使得决策机构更贴近客户,同时也组建了低开销和高效率的运营结构。

截至2018年底,WCN共拥有6个运营部门。每个运营地点会有一个区域经理,他们在运营时具有高度决策权,并负责维护服务质量、促进安全、实施营销计划和监督日常运营,当地区域经理还负责帮助确定收购候选人,并负责将收购的业务整合到公司运营中,获得运营所需的许可和其他政府批准。

WCN认为,虽然北美固体废物服务行业在过去十年中经历了持续整合,但固体废物服务行业仍然是区域性的,在特定市场依然可以获得收购机会。公司所注重的勘探与生产废弃物服务行业,同样具有区域性,且高度分散,存在收购机会。

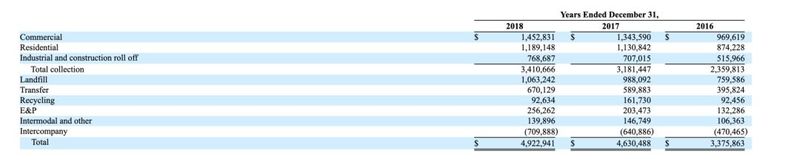

2016-2018年公司各项业务营收占比情况

来源 / 财报

截至2018年12月31日底,WCN共完成了20项收购事项,其公允价值净额为10.32亿美元;拥有或经营68个垃圾填埋场,11个勘探开发垃圾填埋场(仅接受勘探开发垃圾),14个非垃圾填埋场(仅接受建筑和拆除物、工业和其他不易腐烂的垃圾)。

从三家公司成立的时间节点来看,WM成立于1968年,RSG和WCN分别成立于1996年和1997年。美国固废行业伴随着美国整体经济的发展变化经历了“缺乏认知”(两次工业革命—1930s),“行业起步”(1930s—二战结束),“蓬勃发展”(二战结束—1980s)和“趋于平缓”(1980s—至今)的四个阶段。这中间伴随着美国对固废政策的鼓励和调整,三家公司都抓住了较好的时机进入市场。

对中国市场来说,中国的垃圾填埋和垃圾焚烧技术已经相对成熟,并且诞生了一些上市公司,例如:中国光大国际有限公司,目前市值445.98亿港元,主营业务包括垃圾发电、餐厨垃圾处理、垃圾分类、环卫一体化、污水处理等;启迪环境市值148.92亿元,主营业务为水务生态平台、城市环境服务平台、固废与再生资源中心三大块,其中城市环境服务包括环卫服务、环卫装备、垃圾分类等细分业务;固废及再生板块包括餐厨垃圾、工业固废、生活垃圾填埋等细分业务。

但是,中国在处置前端的垃圾分类,以及后端的回收利用方面,跟发达国家仍有较大的差距。

业内专家表示,无论在美国还是在中国,垃圾回收和处理都离不开政府的补贴,但目前美国环卫行业市场化程度远高于中国。未来,中国预计将有更多省市的环卫作业市场化政策出台,加速推进环卫服务市场化进程。在这个过程中,有希望诞生世界级固废巨头。

这不会是一个快速起飞的行业,却是一个会成就多家百亿市值公司的行业。